Представьте ситуацию: человек честно работал, защищал родину или выгодно продал имущество. Ему приходят положенные выплаты — например, за участие в СВО, от продажи квартиры или бизнеса, либо крупная страховка. И в этот же самый отчетный период на его счет или прямо в руки «прилетает» еще один перевод, но уже из-за границы. Казалось бы, радоваться надо — финансовый успех! Но в современной России такое совпадение может мгновенно превратить обычного гражданина в шпиона, контрабандиста и злостного неплательщика налогов в глазах государства.

Оказывается, одновременное получение денег из разных, особенно контрастных источников, сейчас вызывает у контролирующих органов режим максимальной тревоги. И проблемы начнутся сразу по трем фронтам: от спецслужб до налоговой и банков.

Под прицелом ФСБ: когда деньги превращают в «изменника»

Самый опасный сценарий разворачивается, если человек получает государственные или крупные внутренние выплаты и одновременно — любые деньги с Запада или от иностранных компаний. Для проверяющих органов это выглядит как готовая схема вербовки.

- Обвинение в шпионаже: Силовики могут посчитать, что иностранный перевод — это плата за передачу секретных данных. В Уголовном кодексе есть статья 275.1 (конфиденциальное сотрудничество с иностранцами). По ней можно получить от 3 до 8 лет колонии просто за сам факт скрытных контактов и получения денег, даже если вы ничего не успели натворить.

- Клеймо иноагента и блокировка: По законам об иноагентах и экстремизме (ФЗ № 272 и ФЗ № 255) человека могут внести в черные списки Росфинмониторинга. В этот же день все счета блокируются подчистую, включая те самые выплаты за СВО. Государство оставит такому «подозрительному» гражданину жесткий лимит на жизнь — всего 10 000 рублей в месяц.

Налоговая и таможня: битва за каждый рубль

Если иностранные деньги приходят не на карту, а передаются наличными (например, через курьера по решению зарубежного суда), включается жесткий валютный и налоговый контроль.

- Незаконные доллары: По закону (ст. 15.25 КоАП РФ), принимать крупные наличные от нерезидентов в обход российских банков нельзя. За это грозит штраф — от 20% до 40% от всей суммы.

- Охота на курьеров: Если сумма превышает 50 000 долларов и в декларациях найдут малейшую ошибку, наличку изымут на таможне как орудие преступления (ст. 200.1 УК РФ — контрабанда).

- Налоговый капкан: Федеральная налоговая служба (ФНС) не поверит чужому суду на слово. Наличку посчитают скрытым доходом и потребуют уплатить НДФЛ (от 13% до 22%). Чтобы забрать эти налоги, государство спокойно арестует счет с выплатами СВО или другими доходами и спишет деньги принудительно, добавив сверху штраф в 40% за уклонение.

Банковский бан: как стать невидимкой для финансовой системы

Даже если до суда не дойдет, счета заблокирует сам банк по знаменитому закону против отмывания доходов (ФЗ № 115).

Попытка положить курьерскую наличку на карту или просто смешать её в один период с другими крупными доходами — это «красная тряпка» для финмониторинга. Банк заморозит абсолютно все средства до тех пор, пока вы не принесете гору документов и не докажете легальность каждого рубля.

Более того, если у банка или налоговой возникнет подозрение, что документы из зарубежного суда сфабрикованы ради легализации денег, это назовут валютным подлогом (ст. 193.1 УК РФ, наказание — до 3 или даже 5 лет тюрьмы). Итог — внесение в пожизненный межбанковский черный список ЦБ (Положение № 600-П), после чего ни один крупный банк в стране больше никогда не откроет вам даже копеечную карту.

В чем суть проблемы и как правильно принять деньги?

Главный вывод: Государство практически полностью перекрыло каналы параллельного получения денег из внутренних и зарубежных источников в один отчетный период. Автоматические алгоритмы контроля видят в дроблении и смешивании потоков либо финансирование незаконной деятельности, либо жесткое нарушение валютного законодательства.

Чтобы не попасть под каток проверок и полностью обезопасить себя, юристы и финансовые консультанты рекомендуют объединять все выплаты в одну. Сделать это нужно по строго определенной схеме.

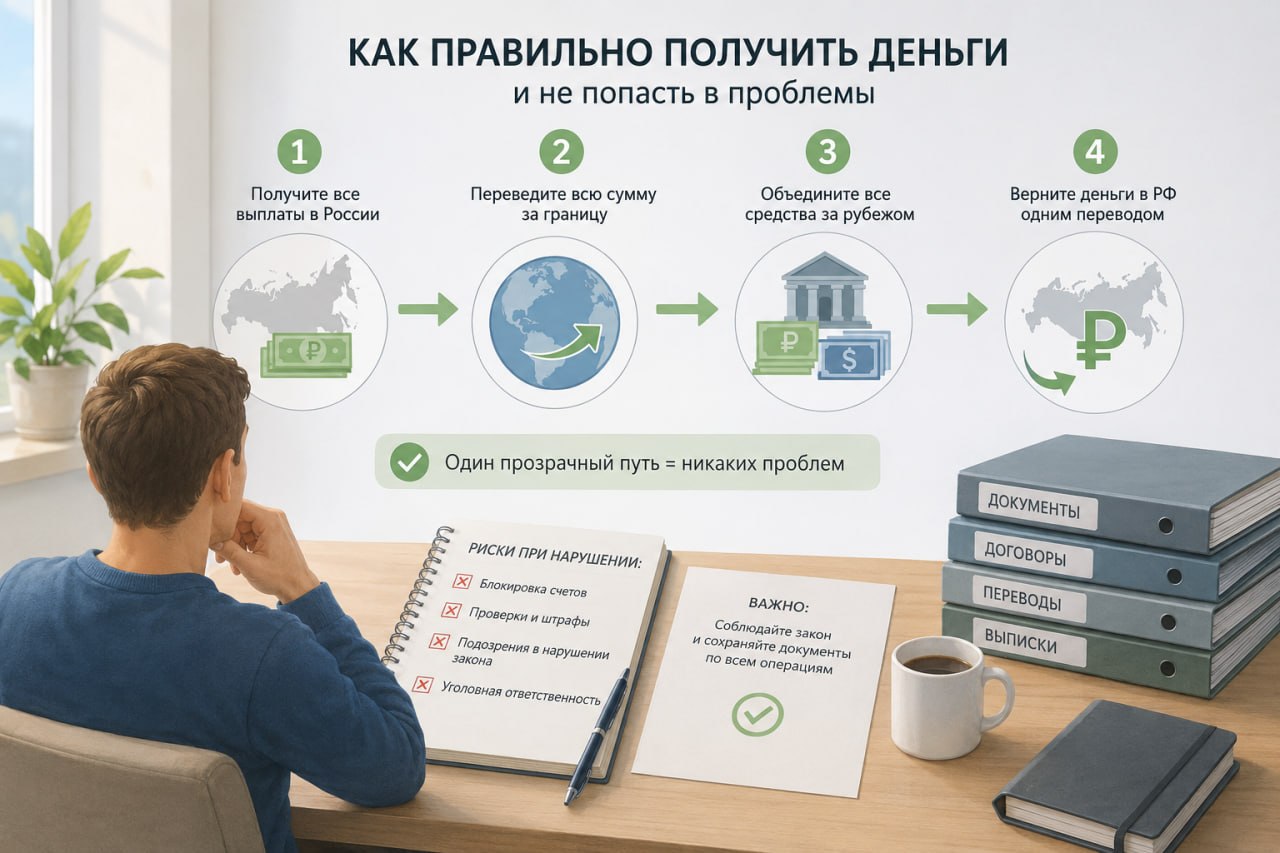

1.Собрать все российские выплаты:Шаг 1.Официально получите все положенные вам российские средства на свой счет: будь то боевые выплаты по СВО, деньги от продажи недвижимости, средства от продажи бизнеса или страховой перевод.

2.Перевести всю сумму за границу:Шаг 2.Легально отправьте весь этот сформированный российский капитал за рубеж (например, в дружественную или нейтральную юрисдикцию, где у вас открыт счет). На этом этапе у российских банков и налоговой будут четкие документы, откуда взялись деньги.

3.Объединить потоки за рубежом:Шаг 3.На вашем заграничном счету аккумулируйте и российские деньги, и те средства, которые вы должны получить из иностранных источников (например, по решению зарубежного суда).

4.Вернуть деньги в РФ одним переводом:Шаг 4.Отправьте всю итоговую сумму обратно в Россию строго одной-единственной официальной выплатой.

При таком подходе у контролирующих органов в РФ не будет повода заявить, что вы ведете подозрительную двойную игру, скрываете доходы или получаете тайное иностранное финансирование параллельно с госслужбой или крупными сделками. Вся история движения капитала станет прозрачной, а вы избавите себя от риска блокировок и уголовных дел.